Станьте нашим клиентом и получите специальную скидку на регистрацию первой компании!

Юридические лица, зарегистрированные в Нидерландах, не являются оффшорами, однако в ряде случаев их использование может существенно оптимизировать работу крупных холдинговых проектов за счет налоговых соглашений и особенностей налогового регулирования некоторых видов деятельности.

Стоимость: от 3000€

Компании, зарегистрированные в Нидерландах, представляют собой налогооблагаемые юридические лица со ставками налогообложения, сопоставимыми как с РФ, так и с другими оншорными странами ЕС. Однако в ряде случаев они могут стать достаточно эффективным инструментом для ведения международной деятельности. Наиболее часто, наравне с Данией, такие компании используются в качестве головных офисов многонациональных холдингов (холдинговая компания) или же при владении и торговле такими активами, как ЗПИФы недвижимости.

Регистрация компании

Зарегистрировать компанию в Нидерландах можно в виде NV (Naamloze Vennootschap или Открытая компания с ограниченной ответственностью) и BV (Besloten Vennootschap или Закрытая компания с ограниченной ответственностью). Наибольшей популярностью пользуются закрытые BV компании.

В отличие от классических оффшоров, Нидерландские компании обязаны оплатить при регистрации уставный капитал, который, однако, с недавнего времени может составлять любую сумму (обычно регистрируется 100 евро).

Ниже указаны основные особенности голландских компаний:

- Наличие как минимум одного директора и одного акционера. Резидентность директоров и акционеров не имеет значения, однако адвокаты голландских компаний будут требовать назначение как минимум одного местного директора для реального управления компаний;

- Местные директора НЕ являются "номинальными", то есть они не подписывают любые документы по указанию бенефициара. Их работа включает в себя, в том числе, анализ документов на подписание на предмет соответствия местному законодательству, налоговых рисков и прочих критериев. Такого рода изучение документов стоит дополнительных средств на, как правило, почасовой основе;

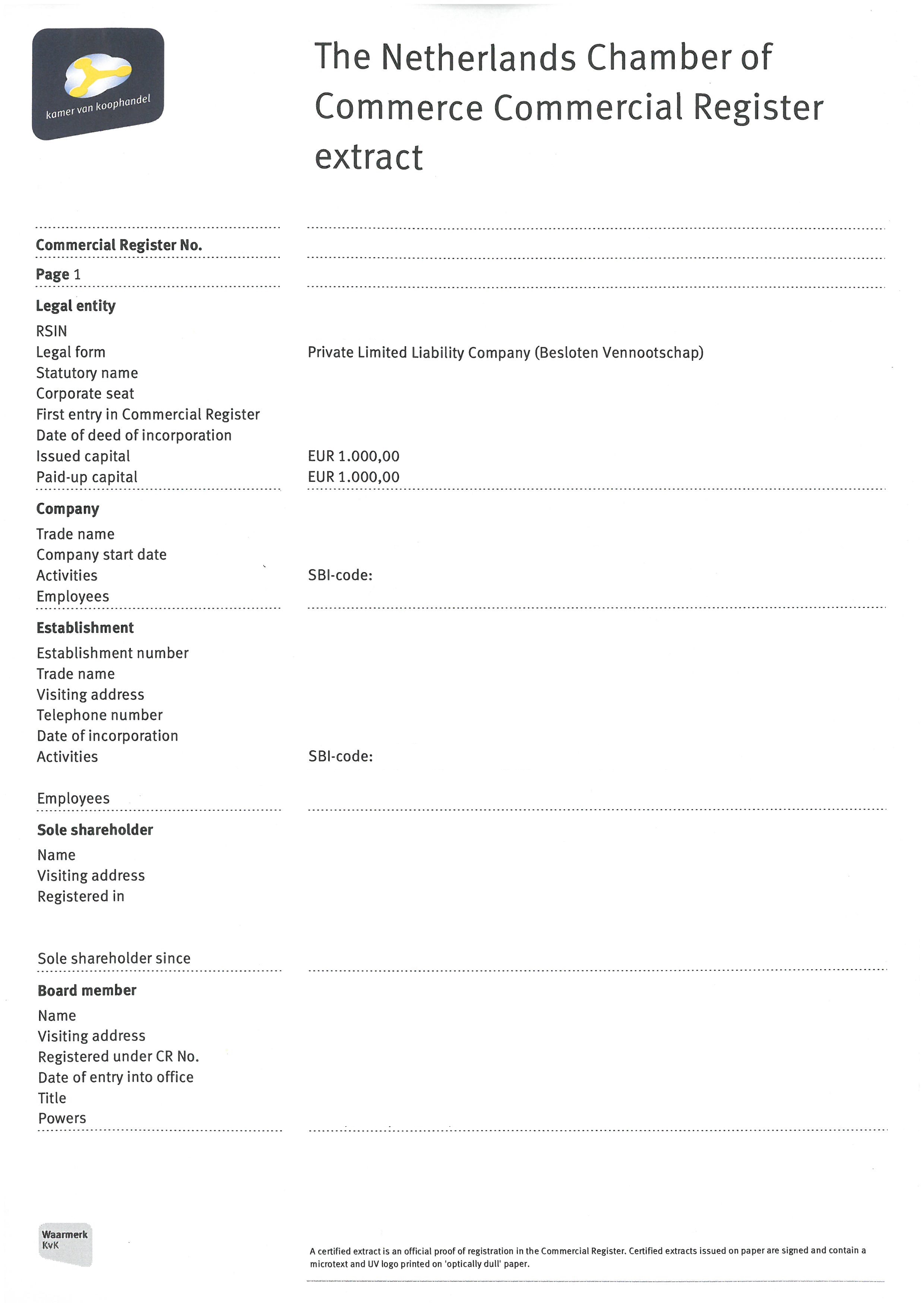

- Данные о директоре и акционере являются открытыми и могут быть запрошены в государственном Реестре (см. ниже образец стандартной выписки из реестра);

- Обязательность бухгалтерского учета и ежегодной финансовой отчетности;

- Наличие большого количества соглашений об избежании двойного налогообложения, в том числе с большинством европейских государств, что позволяет использовать компанию в Нидерландах в качестве агента оффшорной компании, а также обеспечивает значительное количество возможностей законного снижения налогооблагаемой прибыли до приемлемых размеров. Однако, договор с РФ денонсирован и перестает действовать с 2022 года

- Льготная ставка налогообложения для первых 200,000 евро прибыли компании - всего 16,5%, что является очень невысоким показателем для подобной юрисдикции;

- Любые изменения в структуре акционеров компании должны быть нотариально заверены;

- Выдача доверенностей директорами осуществляется только под конкретные сделки. Генеральные доверенности не запрещены, однако получить подобный документ практически невозможно;

- В отличие от множества оншорных компаний, возможно купить готовую компанию в Голландии;

- С 2020 года в Нидерландах вводится открытый реестр бенефициарных владельцев (аналогично введенным ранее в Англии, Гонконге и других странах). Изначально введение Реестра планировалось с января 2020 года, однако законопроект так и не получил одобрения верхней палаты Парламента Нидерландов, так что вступление в силу откладывается как минимум до конца 1 квартала 2020 года. Детальную информацию по данному нововведению вы можете запросить у наших специалистов или узнать по этой ссылке.

КОММЕНТАРИЙ ЮРИСТА:

Несмотря на то, что налог на прибыль корпораций в Нидерландах достаточно высок (налог на прибыль с 2021 года составляет при прибыли до 245 000 евро – 15%; при прибыли свыше 245 000 – 25%), c 2022 года 15% с прибыли до 395 тысяч евро, 25.8% - с суммы свыше этого. Существует целый ряд налоговых преимуществ, которые делают Нидерланды привлекательной юрисдикцией для налоговых и финансовых маршрутов:

- Голландская компания, владеющая, по крайней мере, 5% акций зарубежной компании, освобождается от уплаты налога на дивиденды полученные от этой компании, а также от налога на прирост капитала от продажи её акций;

- Голландская компания не платит налог у источника на выплату роялти. Компания может держать права на такие формы интеллектуальной собственности, как торговые марки, патенты, копирайты, права на фильмы и индустриальный дизайн и другие.

- Голландская компания не платит налог на выплачиваемые по предоставленному ей кредиту проценты. Выплата процентов в пользу голландской компании облагается налогом у источника по минимальной ставке либо вообще не облагается в силу многочисленных договоров об избежании двойного налогообложения.

Наши специалисты будут рады ответить на Ваши вопросы по особенностям и использованию голландских компаний по телефону +7 (495) 956-63-61или по почте mail@andersen-bs.com.cy.